"La numérisation apporte des avantages tangibles tout au long de la chaîne de valeur de l'assurance"

Jean-Jacques Henchoz, PDG de Hannover Re, explique ce que la numérisation signifie pour le secteur de l'assurance.

Pourquoi la numérisation est-elle importante pour le secteur de l'assurance ?

La numérisation est une nécessité pour tous les secteurs. Les avantages sont à la fois clairs et convaincants, et les entreprises qui ne parviennent pas à numériser leurs processus et leurs offres de services ne seront plus compétitives. Pour les assureurs, les technologies basées sur le web et les technologies mobiles se traduisent par des gains considérables en termes de rapidité et d'efficacité, ce qui stimule la rentabilité, tandis que les consommateurs s'attendent désormais à ce que les produits et les services soient à la demande et personnalisés. Ils veulent des solutions d'assurance qui reflètent leurs besoins et leur mode de vie et qui soient immédiatement disponibles via les ordinateurs et les smartphones. Si les assureurs ne répondent pas aux besoins du marché, ils risquent de perdre des marchés au profit de nouveaux entrants et de concurrents dotés de la puissance numérique, qui adoptent et encouragent le changement avec succès.

Diriez-vous que les attentes des consommateurs sont un moteur de la numérisation ?

Pas seulement un moteur - elles sont le principal moteur de la numérisation. Aujourd'hui, tout le monde perçoit le potentiel et les avantages de la technologie numérique. Par exemple, les jeunes et les moins jeunes utilisent désormais les services bancaires numériques. Pour moi, cela suggère que nous nous adapterons rapidement - et que nous attendrons - des offres d'assurance numériques.

Les insurtechs sont également un puissant agent de changement, car elles facilitent l'adoption facile et efficace des nouvelles technologies. Elles permettent aux assureurs d'automatiser leurs activités et d'accroître leur efficacité et leur rentabilité. Les assureurs qui ne parviennent pas à s'automatiser perdront toute pertinence dans le monde numérique d'aujourd'hui et seront remplacés par des prestataires dont les modèles sont mieux fondés sur la technologie et axés sur le consommateur. Le big data, l'analyse, l'internet des objets, l'intelligence artificielle, l'apprentissage automatique, l'informatique en nuage : ce ne sont plus des technologies de pointe risquées - ce sont des catalyseurs qui doivent être exploités sans délai.

En tant que réassureur mondial, Hannover Re est bien placé pour soutenir les assureurs dans la numérisation de leurs activités. Depuis des décennies, l'innovation est un élément fondamental de notre rôle et nous sommes impatients de soutenir les ambitions de nos clients en matière d'innovation et de numérique. Je veux que nous soyons un catalyseur d'innovation pour nos partenaires commerciaux dans le monde entier. En fait, il s'agit déjà d'un volet important de notre stratégie d'entreprise. Notre objectif est d'être l'une des principales sociétés de réassurance pour les activités d'assurance numérique, et comme nous avons une structure plate et décentralisée, et que nous valorisons les initiatives individuelles, cela encourage l'innovation.

Quels sont les avantages de la numérisation pour les assureurs ?

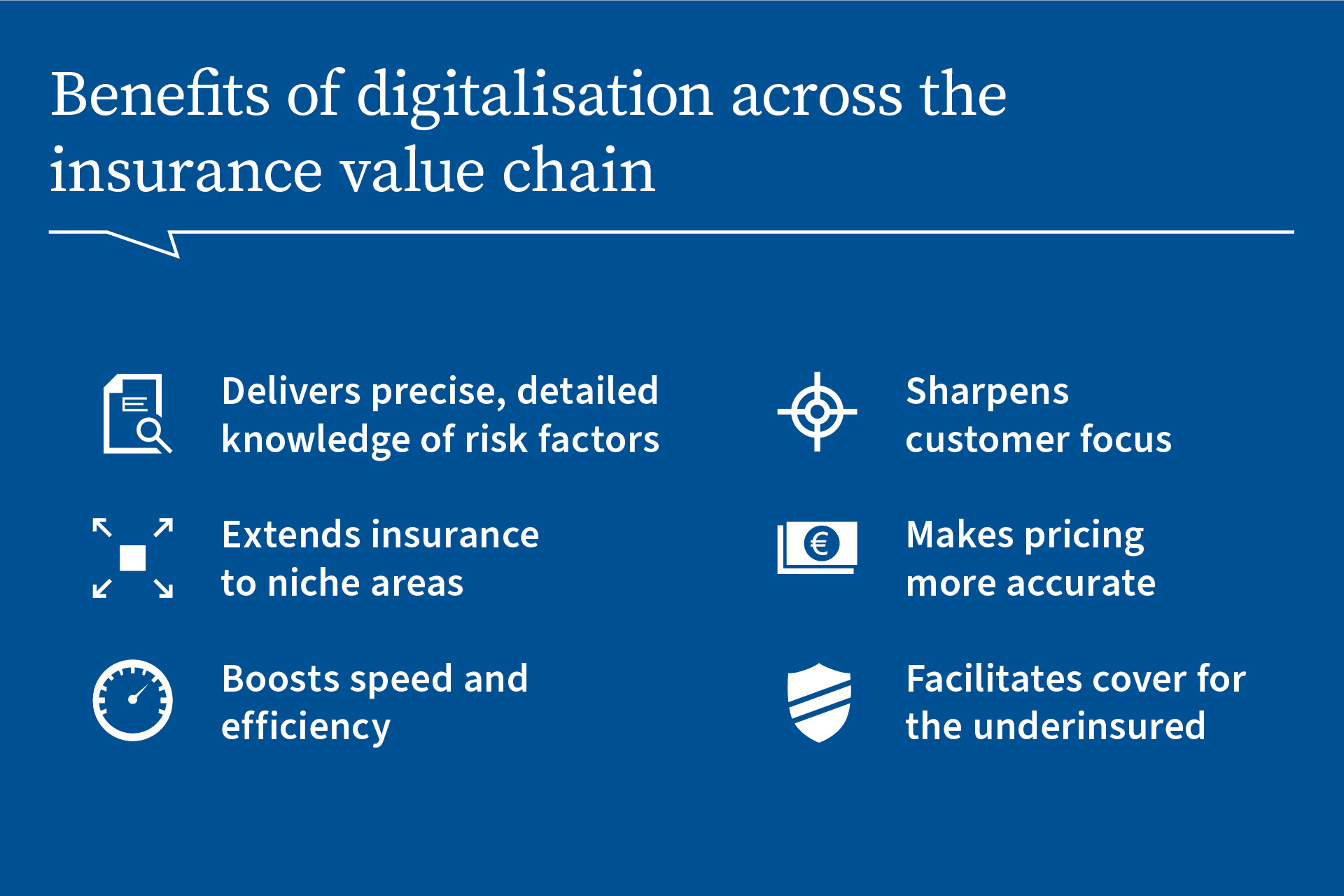

La numérisation apporte déjà des avantages tangibles tout au long de la chaîne de valeur de l'assurance. Par exemple, la technologie apporte une précision et une connaissance détaillée des facteurs de risque, car les assureurs peuvent recueillir des données plus riches et plus significatives. Il s'agit notamment de données sur les risques émergents et les macro-risques tels que les cyber-risques et le changement climatique. Les technologies numériques augmentent la vitesse et l'efficacité de la distribution, de la souscription, de l'administration des polices et de la gestion des sinistres, ce qui permet aux assureurs de se concentrer davantage sur le consommateur.

La combinaison de données de meilleure qualité et d'analyses puissantes permet une tarification plus précise, y compris pour les risques difficiles à assurer. Elle permet également d'étendre l'assurance à des domaines plus spécialisés, en aidant les personnes qui seraient autrement exclues ou sous-assurées, et de soutenir des modèles commerciaux alternatifs. L'assurance paramétrique en est un exemple : la technologie est utilisée pour déterminer la couverture sur la base de rapports en temps réel et de données précises sur les risques. Les risques comprennent les catastrophes naturelles, telles que les inondations et les sécheresses, pour lesquelles Hannover Re est impliquée dans la structuration des placements. Sans ces solutions paramétriques basées sur la technologie, de nombreux risques ne peuvent être assurés, ce qui peut entraîner des pertes financières considérables.

Pourquoi le secteur de l'assurance ne s'est-il pas adapté aussi rapidement que d'autres secteurs ?

L'assurance est un secteur où les pratiques et les traditions sont établies de longue date. Cela signifie également que les assureurs ont mis plus de temps à adopter le changement numérique. Et pour cause : l'assurance implique des données personnelles sensibles, que certains estiment mieux protégées si elles sont traitées de manière traditionnelle sur papier, tandis que la réglementation et la conformité peuvent rendre plus difficile la mise en œuvre de changements aussi rapides que dans d'autres secteurs.

L'assurance est également une activité très spécifique au marché, avec des produits, des règles et des canaux de vente qui varient considérablement d'un pays à l'autre. En outre, les systèmes informatiques hérités et les obstacles structurels tels que les entités juridiques indépendantes peuvent rendre l'innovation plus difficile. À cela s'ajoute la consolidation du secteur, qui complique l'intégration des infrastructures lorsque les entreprises s'associent.

Par ailleurs, les consommateurs n'utilisent pas leurs polices d'assurance aussi fréquemment qu'ils le font avec d'autres produits et services financiers, ce qui signifie qu'il y a moins d'occasions d'introduire des changements numériques. La durée d'une police d'assurance-vie, par exemple, peut facilement être de 20 ans.

Pourquoi la collaboration est-elle la voie à suivre en matière de numérisation ?

Tous les assureurs ne disposent pas des ressources internes nécessaires pour exploiter pleinement le potentiel de la numérisation de leurs activités. C'est pourquoi - outre le soutien que les sociétés de réassurance peuvent offrir - la collaboration avec les insurtechs est un moyen de combler les lacunes et d'ajouter de la valeur. Dans un exemple de collaboration, Hannover Re travaille dans une coentreprise avec des organismes gouvernementaux et Global Parametrics, dont la plateforme avancée de risques utilise le big data pour fournir une couverture des risques climatiques. Nous aurions pu développer ces capacités en interne, mais, comme c'est le cas pour de nombreux partenariats réussis, nous avons mieux progressé en nous associant à une entreprise qui possède des capacités complémentaires.

Que faut-il pour réussir la numérisation ?

Les assureurs se trouvent à différents stades de la transformation numérique. Alors que certains s'adaptent déjà très bien, d'autres n'en sont qu'au début de leur parcours. Pour de nombreux assureurs, la numérisation implique un changement culturel important, qui ne peut être réalisé qu'en ayant le courage d'évoluer et en suivant l'exemple des industries avancées sur le plan numérique et des pairs du secteur de l'assurance. Pour réussir, il faut une stratégie claire et un engagement de haut en bas. Il est essentiel que les cadres supérieurs se fassent les champions des projets de numérisation, car il s'agit d'un puissant facteur de réussite et de continuité du changement.

Il est également important que chaque membre de l'entreprise se sente impliqué et engagé. Chez Hannover Re, nous avons créé un programme d'innovation qui encourage les employés à soumettre de nouvelles idées susceptibles de stimuler la croissance de l'entreprise et d'améliorer l'efficacité. Je crois fermement à l'énergie créative des employés, et elle ne peut être exploitée que si nous créons des cultures d'entreprise qui encouragent et valorisent les nouvelles idées.

En outre, le secteur dans son ensemble doit partager des idées et explorer les meilleures voies et options pour la numérisation. La Hannover Re dispose de plusieurs actifs numériques qui lui permettent de soutenir les objectifs de ses clients en matière d'innovation et de numérique. Et lorsque nous n'avons pas nous-mêmes de solution, nos clients peuvent découvrir des innovations numériques via hr | equarium, notre plateforme gratuite pour les clients.

De quelle manière l'insurtech peut-elle faire progresser le rôle de l'assurance ?

L'insurtech contribue à élargir le rôle de l'assurance, qui ne se limite plus à l'indemnisation des sinistres, mais englobe les services de conseil. Par exemple, les technologies nouvelles et émergentes permettent un suivi et une visualisation en temps réel, où les assurés permettent aux assureurs de suivre leurs habitudes ou de surveiller à distance des véhicules ou des bâtiments. Cela permet d'alerter rapidement sur la matérialisation d'un risque et peut modifier de manière significative la relation entre l'assureur et l'assuré. Un autre développement est l'assurance à la demande, où la couverture peut être souscrite uniquement en cas de besoin, généralement par l'intermédiaire d'un smartphone, ce qui permet aux clients de bénéficier de l'immédiateté et de la flexibilité. C'est un exemple de la manière dont l'insurtech crée plus de personnalisation et d'orientation vers le client.

Quel est l'effet de la réglementation sur la progression de la numérisation ?

La réglementation est nécessaire dans tous les secteurs. L'évolution technologique doit toujours s'accompagner d'un cadre de contrôle qui protège les consommateurs, sans pour autant étouffer l'innovation. La personnalisation des consommateurs nécessitant des données plus riches et plus granulaires, les assureurs doivent veiller à respecter les règles de protection des données, comme le GDPR de l'UE, et s'assurer que le progrès n'est pas synonyme de risque accru ou d'exclusion financière. L'intelligence artificielle et d'autres technologies de pointe peuvent améliorer la sécurité et aider à répondre aux exigences réglementaires, par exemple en améliorant la prise de décision et les pistes d'audit.

La réglementation et l'innovation numérique vont souvent de pair. Nous l'avons vu dans le secteur des services de paiement avec l'introduction de la deuxième directive sur les services de paiement (DSP2), qui a renforcé la sécurité tout en introduisant l'open banking et en encourageant les innovations fintech. Les entreprises fintech réussissent à se tailler des niches rentables dans le secteur bancaire, démontrant ainsi qu'un secteur fortement réglementé n'est pas toujours une barrière élevée à l'entrée. Je suis donc fermement convaincu que la numérisation et la réglementation pourraient également se renforcer mutuellement pour notre secteur.

Dans quelle mesure la Hannover Re est-elle un innovateur dans le domaine de l'assurance, et quelle est sa proximité avec la scène des start-up ?

Depuis des décennies, nous sommes à la pointe de l'innovation dans l'espace traditionnel de la réassurance, ainsi que dans la réassurance structurée et le transfert alternatif de risques. Aujourd'hui, nous mettons davantage l'accent sur les solutions numériques afin de soutenir les ambitions de nos clients en matière d'innovation et de numérique. Nos solutions numériques dans le secteur de la vie et de la santé comprennent hr | ReFlex et hr | QUIRC, nos systèmes de souscription automatisés. Ces deux systèmes sont utilisés en direct par des start-ups et des assureurs établis, pour les aider à développer leurs activités numériques. Nous avons récemment créé cinq accélérateurs pour favoriser l'innovation locale dans le monde entier, notamment des accélérateurs pour l'assurance vie et santé, l'assurance dommages et les solutions d'assurance paramétrique basées sur des indices qui utilisent des données météorologiques, telles que les précipitations, la température ou la vitesse du vent.

La réassurance a un rôle essentiel à jouer pour trouver de nouveaux moyens de couvrir des risques qui ne sont pas entièrement compris ou explorés, et pour ouvrir de nouveaux modèles d'entreprise et de nouvelles voies pour l'assurance. Il suffit de penser aux cyber-risques et au changement climatique, deux défis qui sont aujourd'hui à l'ordre du jour de tout le monde. Dans toutes nos activités, nous sommes engagés dans des collaborations qui favorisent l'innovation numérique et aident à gérer plus efficacement les risques émergents. Nous travaillons en étroite collaboration avec des start-ups de l'insurtech et d'autres tiers pour maximiser la valeur de la digitalisation, et nous collaborons avec des leaders du secteur, des clients et des intermédiaires pour développer de nouvelles opportunités commerciales. Cela est tout à fait conforme à l'objectif de notre groupe : "Au-delà du partage des risques - nous faisons équipe pour créer des opportunités".

Digitalisation and digitisation are often used interchangeably to describe the same thing, but they are different. Digitisation is the process of converting information from a physical format into a digital one (e.g., turning paper documents into digital documents). Digitisation enables digitalisation, which is the overall transformation of a business through multiple digital initiatives.

Gartner defines it like this: ‘Digitalisation is the use of digital technologies to change a business model and provide new revenue and value-producing opportunities; it is the process of moving to a digital business.’

This is where insurtechs serve as agents of digitalisation, collaborating with insurers to create new business models and new ways of engaging with existing and prospective customers.

Blog posts

“We need a broader and more responsible role for insurance as a social and economic moderniser.”

User questions

Answered questions

Unanswered questions

Views: 13211

Downloads: 0

| 0 % | |

| 0 % | |

| 0 % | |

| 0 % | |

| 0 % |

Page is favored by 0 user.

Contact inquiries: 0