"Die Digitalisierung bringt spürbare Vorteile in der gesamten Wertschöpfungskette der Versicherung"

Jean-Jacques Henchoz, CEO der Hannover Rück, über die Bedeutung der Digitalisierung für die Versicherungsbranche

Warum ist die Digitalisierung für die Versicherungsbranche wichtig?

Die Digitalisierung ist ein Muss für alle Branchen. Die Vorteile liegen auf der Hand und sind überzeugend. Unternehmen, die ihre Prozesse und Dienstleistungsangebote nicht digitalisieren, sind nicht mehr wettbewerbsfähig. Für die Versicherer bedeuten webbasierte und mobile Technologien enorme Geschwindigkeits- und Effizienzgewinne, was die Rentabilität steigert, während die Verbraucher heute erwarten, dass Produkte und Dienstleistungen bedarfsorientiert und personalisiert sind. Sie wollen Versicherungslösungen, die ihre Bedürfnisse und ihren Lebensstil widerspiegeln und über Computer und Smartphones sofort verfügbar sind. Wenn Versicherer nicht auf die Marktbedürfnisse reagieren, riskieren sie, Geschäfte an neue, digital angetriebene Marktteilnehmer und Konkurrenten zu verlieren, die den Wandel erfolgreich aufgreifen und vorantreiben.

Würden Sie also sagen, dass die Erwartungen der Verbraucher ein Treiber der Digitalisierung sind?

Nicht nur eine Triebkraft - sie sind die Haupttriebkraft der Digitalisierung. Heute sieht jeder das Potenzial und die Vorteile der digitalen Technologie. So nutzen beispielsweise sowohl junge als auch ältere Menschen das digitale Banking. Für mich deutet das darauf hin, dass wir uns schnell an digitale Versicherungsangebote gewöhnen werden - und diese auch erwarten.

Insurtechs sind auch ein starker Motor des Wandels, da sie die einfache und effiziente Einführung neuer Technologien erleichtern. Sie bieten Versicherern einen Weg, ihr Geschäft zu automatisieren und die Effizienz und Rentabilität zu steigern. Versicherer, denen es nicht gelingt, ihr Geschäft zu automatisieren, werden in der heutigen digitalen Welt irrelevant und werden durch Anbieter mit besseren technologiebasierten und verbraucherorientierten Modellen ersetzt. Big Data, Analytik, das Internet der Dinge, künstliche Intelligenz, maschinelles Lernen, Cloud Computing: Dies sind keine riskanten Spitzentechnologien mehr - sie sind Wegbereiter, die unverzüglich genutzt werden müssen.

Als globaler Rückversicherer ist die Hannover Rück gut aufgestellt, um Versicherer bei der Digitalisierung ihres Geschäfts zu unterstützen. Seit Jahrzehnten ist Innovation für uns von grundlegender Bedeutung, und wir sind bestrebt, die innovativen und digitalen Ambitionen unserer Kunden zu unterstützen. Ich möchte, dass wir ein Innovationskatalysator für unsere Geschäftspartner rund um den Globus sind. In der Tat ist dies bereits ein wichtiger Bestandteil unserer Unternehmensstrategie. Unser Ziel ist es, eine der führenden Rückversicherungsgesellschaften für das digitale Versicherungsgeschäft zu sein. Da wir eine flache und dezentrale Struktur haben und individuelle Initiativen schätzen, fördert dies die Innovation.

Welche Vorteile bietet die Digitalisierung den Versicherern?

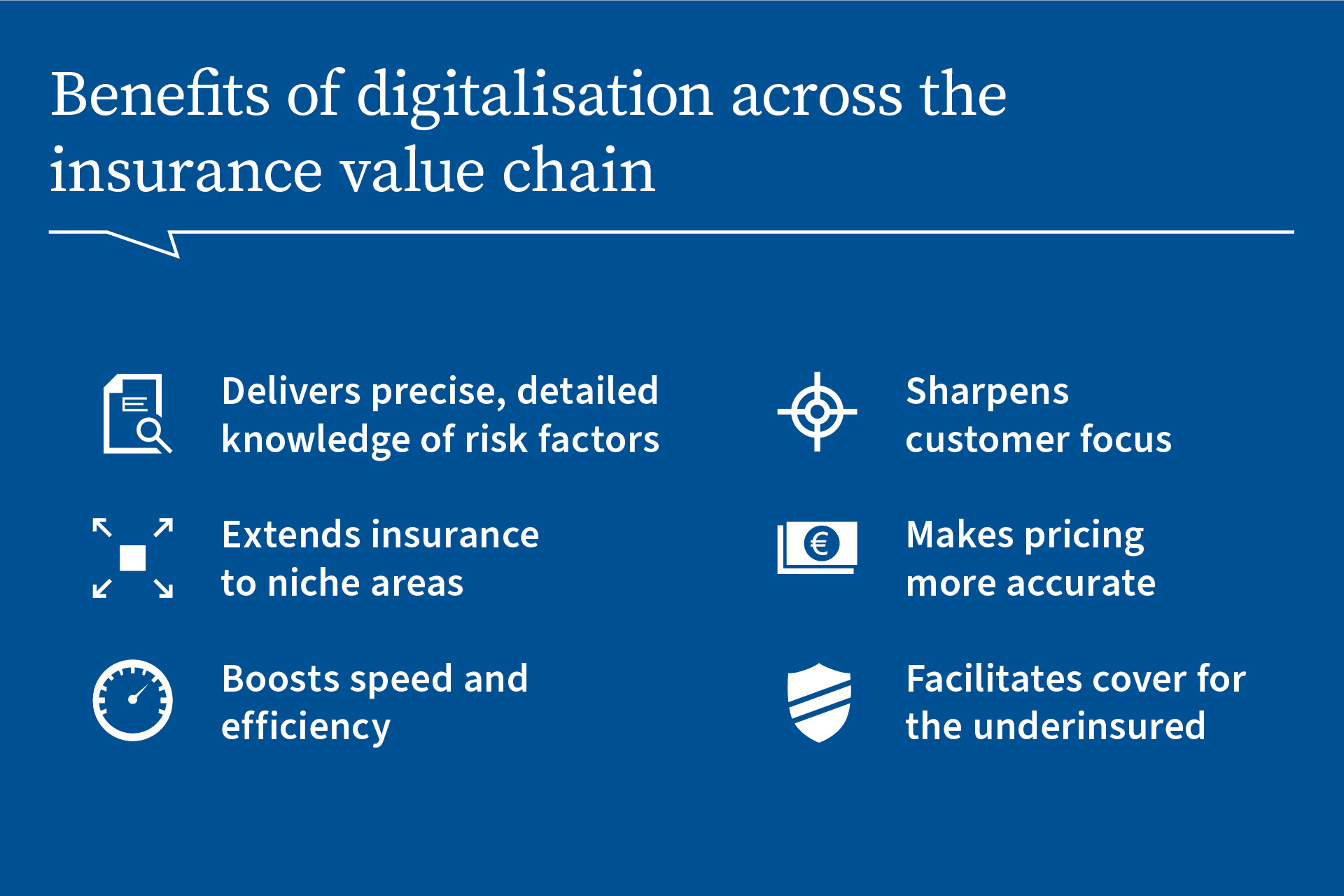

Die Digitalisierung bringt bereits greifbare Vorteile für die gesamte Wertschöpfungskette der Versicherung. So bringt die Technologie beispielsweise Präzision und detailliertes Wissen über Risikofaktoren, da die Versicherer umfangreichere und aussagekräftigere Daten sammeln können. Dazu gehören auch Daten über neue Risiken und Makrorisiken wie Cyber- und Klimawandel. Digitale Technologien erhöhen die Geschwindigkeit und Effizienz von Vertrieb, Underwriting, Policenverwaltung und Schadenbearbeitung und ermöglichen es den Versicherern, sich viel stärker auf den Verbraucher zu konzentrieren.

Die Kombination aus besseren Daten und leistungsfähiger Analytik führt zu einer genaueren Preisgestaltung, auch für schwer versicherbare Risiken. Darüber hinaus wird der Versicherungsschutz auf weitere Nischenbereiche ausgedehnt und hilft denjenigen, die sonst ausgeschlossen oder unterversichert wären, und unterstützt alternative Geschäftsmodelle. Ein Beispiel ist die parametrische Versicherung, bei der die Technologie zur Bestimmung des Versicherungsschutzes auf der Grundlage von Echtzeitberichten und präzisen Risikodaten eingesetzt wird. Zu den Risiken gehören Naturkatastrophen wie Überschwemmungen und Dürren, bei denen die Hannover Rück an der Strukturierung von Platzierungen beteiligt ist. Ohne diese technologiegestützten parametrischen Lösungen können viele Risiken nicht versichert werden, was zu erheblichen finanziellen Verlusten führen kann.

Warum hat sich die Versicherungsbranche nicht so schnell angepasst wie andere Branchen?

Die Versicherungsbranche ist ein Wirtschaftszweig mit lang etablierten Praktiken und Traditionen. Das bedeutete auch, dass die Versicherer mehr Zeit brauchten, um sich dem digitalen Wandel zu stellen. Und das aus gutem Grund: Versicherungen haben mit sensiblen persönlichen Daten zu tun, die nach Ansicht mancher besser geschützt sind, wenn sie auf traditionelle Weise auf Papier bearbeitet werden, während es aufgrund von Vorschriften und der Einhaltung von Bestimmungen schwieriger sein kann, Veränderungen so schnell umzusetzen wie in anderen Branchen.

Versicherungen sind auch ein sehr marktspezifisches Geschäft, mit Produkten, Regeln und Vertriebskanälen, die sich von Land zu Land stark unterscheiden. Darüber hinaus können veraltete IT-Systeme und strukturelle Hindernisse wie unabhängige juristische Einheiten die Innovation erschweren. Hinzu kommt die Konsolidierung der Branche, die die Integration von Infrastrukturen erschwert, wenn sich Unternehmen zusammenschließen.

Ein weiterer Punkt ist, dass sich die Verbraucher nicht so häufig mit ihren Versicherungspolicen befassen wie mit anderen Finanzprodukten und -dienstleistungen, was bedeutet, dass es weniger Gelegenheiten für die Einführung digitaler Veränderungen gibt. Die Laufzeit eines Lebensversicherungsvertrags beispielsweise kann leicht 20 Jahre betragen.

Warum ist die Zusammenarbeit der Weg in die Zukunft der Digitalisierung?

Nicht alle Versicherer verfügen über die internen Ressourcen, um das Potenzial der Digitalisierung ihres Geschäfts voll auszuschöpfen. Deshalb ist - neben der Unterstützung, die Rückversicherer anbieten können - die Zusammenarbeit mit Insurtechs eine Möglichkeit, die Lücken zu schließen und einen Mehrwert zu schaffen. Ein Beispiel für eine solche Zusammenarbeit ist die Hannover Rück, die in einem Joint Venture mit staatlichen Stellen und Global Parametrics zusammenarbeitet, deren fortschrittliche Risikoplattform Big Data nutzt, um Klimarisiken zu decken. Wir hätten diese Fähigkeiten auch intern entwickeln können, aber wie bei vielen erfolgreichen Partnerschaften haben wir bessere Fortschritte gemacht, indem wir uns mit einem Unternehmen zusammengetan haben, das über ergänzende Fähigkeiten verfügt.

Was braucht es, um die Digitalisierung erfolgreich voranzutreiben?

Die Versicherer befinden sich in unterschiedlichen Stadien der digitalen Transformation. Während sich einige bereits sehr gut angepasst haben, stehen andere noch am Anfang ihrer Reise. Für viele Versicherer ist die Digitalisierung mit einem großen kulturellen Wandel verbunden, der nur durch den Mut zur Weiterentwicklung und durch das Beispiel von digital fortgeschrittenen Branchen und Versicherungskollegen erreicht werden kann. Der Erfolg erfordert eine klare Strategie und ein Engagement von oben nach unten. Es ist von entscheidender Bedeutung, dass sich die Führungskräfte für Digitalisierungsprojekte einsetzen, da dies ein wichtiger Faktor für einen erfolgreichen und kontinuierlichen Wandel ist.

Außerdem ist es wichtig, dass sich alle Mitarbeiter eines Unternehmens einbezogen und engagiert fühlen. Bei Hannover Rück haben wir ein Innovationsprogramm ins Leben gerufen, das die Mitarbeiter dazu ermutigt, neue Ideen einzureichen, die das Wachstum des Unternehmens vorantreiben und die Effizienz verbessern könnten. Ich glaube fest an die kreative Energie der Mitarbeiter, und diese kann nur genutzt werden, wenn wir eine Unternehmenskultur schaffen, die neue Ideen fördert und wertschätzt.

Außerdem muss die Branche als Ganzes Ideen austauschen und die besten Wege und Optionen für die Digitalisierung erkunden. Die Hannover Rück verfügt über mehrere digitale Assets, mit denen wir die Innovations- und Digitalziele unserer Kunden unterstützen können. Und wo wir selbst keine Lösung haben, können unsere Kunden über hr | equarium, unsere kostenlose Plattform für Kunden, digitale Innovationen entdecken.

Auf welche Weise können Insurtechs die Rolle der Versicherung verbessern?

Insurtech trägt dazu bei, die Rolle der Versicherung zu erweitern, die sich nicht mehr in erster Linie mit der Entschädigung von Schäden befasst, sondern auch Beratungsleistungen umfasst. So ermöglichen neue und aufkommende Technologien beispielsweise die Überwachung und Visualisierung in Echtzeit, wobei die Versicherungsnehmer den Versicherern erlauben, ihre Gewohnheiten zu verfolgen oder Fahrzeuge oder Gebäude aus der Ferne zu überwachen. Dies ermöglicht eine frühzeitige Warnung vor dem Eintreten eines Risikos und kann die Beziehung zwischen einem Versicherer und dem Versicherten erheblich verändern. Eine weitere Entwicklung ist die On-Demand-Versicherung, bei der der Versicherungsschutz nur bei Bedarf abgeschlossen werden kann, in der Regel über ein Smartphone, was den Kunden Unmittelbarkeit und Flexibilität bietet. Dies ist ein Beispiel dafür, wie Insurtech zu mehr Personalisierung und Kundenorientierung führt.

Welchen Einfluss hat die Regulierung auf den Fortschritt der Digitalisierung?

Regulierung ist in jeder Branche notwendig. Der technologische Wandel muss immer von einem Kontrollrahmen begleitet werden, der die Verbraucher schützt - ohne jedoch die Innovation zu ersticken. Da die Personalisierung der Verbraucher umfangreichere und detailliertere Daten erfordert, müssen die Versicherer auf die Einhaltung von Datenschutzvorschriften wie der EU-DSGVO achten und sicherstellen, dass der Fortschritt nicht zu einem erhöhten Risiko oder zum finanziellen Ausschluss führt. Künstliche Intelligenz und andere fortschrittliche Technologien können die Sicherheit verbessern und dazu beitragen, regulatorische Anforderungen zu erfüllen, indem sie zum Beispiel die Entscheidungsfindung und die Prüfpfade verbessern.

Regulierung und digitale Innovation gehen oft Hand in Hand. Dies haben wir in der Zahlungsdienstleistungsbranche mit der Einführung der zweiten Zahlungsdiensterichtlinie (PSD2) gesehen, die die Sicherheit erhöht und gleichzeitig das offene Bankwesen einführt und Fintech-Innovationen fördert. Fintech-Unternehmen erschließen erfolgreich profitable Nischen im Bankensektor und zeigen damit, dass ein stark regulierter Sektor nicht immer eine hohe Eintrittsbarriere darstellt. Daher bin ich der festen Überzeugung, dass sich Digitalisierung und Regulierung auch für unsere Branche gegenseitig verstärken könnten.

Inwieweit ist die Hannover Rück ein Versicherungsinnovator, und wie nah ist sie an der Start-up-Szene?

Seit Jahrzehnten stehen wir an der Spitze der Innovation im traditionellen Rückversicherungsbereich, aber auch in der strukturierten Rückversicherung und im alternativen Risikotransfer. Wir konzentrieren uns jetzt auch verstärkt auf digitale Lösungen, um die Innovationskraft und die digitalen Ambitionen unserer Kunden zu unterstützen. Zu unseren digitalen Lösungen im Lebens- und Gesundheitssektor gehören hr | ReFlex und hr | QUIRC, unsere automatisierten Underwriting-Systeme. Beide sind bei Start-ups und etablierten Versicherern im Einsatz und helfen ihnen, ihr digitales Geschäft aufzubauen. Wir haben vor kurzem fünf Accelerators eingerichtet, um weltweit lokale Innovationen zu fördern, darunter Accelerators für die Bereiche Leben und Gesundheit, Schaden und Unfall sowie parametrische Versicherungslösungen, die auf Indizes basieren, die Wetterdaten wie Niederschlag, Temperatur oder Windgeschwindigkeit nutzen.

Die Rückversicherung spielt eine wichtige Rolle, wenn es darum geht, neue Wege zur Deckung von Risiken zu finden, die noch nicht vollständig verstanden oder erforscht sind, und neue Geschäftsmodelle und Wege für die Versicherung zu erschließen. Denken Sie nur an Cyber-Risiken und den Klimawandel - zwei Herausforderungen, die heute auf der Tagesordnung stehen. In all unseren Aktivitäten engagieren wir uns für Kooperationen, die die digitale Innovation fördern und dazu beitragen, neu entstehende Risiken effektiver zu managen. Wir arbeiten eng mit Insurtech-Start-ups und anderen Dritten zusammen, um den Wert der Digitalisierung zu maximieren, und wir kooperieren mit Branchenführern, Kunden und Vermittlern, um neue Geschäftsmöglichkeiten zu entwickeln. Dies steht ganz im Einklang mit dem Ziel unserer Gruppe: "Jenseits der Risikoteilung - wir arbeiten zusammen, um Chancen zu schaffen".

Digitalisation and digitisation are often used interchangeably to describe the same thing, but they are different. Digitisation is the process of converting information from a physical format into a digital one (e.g., turning paper documents into digital documents). Digitisation enables digitalisation, which is the overall transformation of a business through multiple digital initiatives.

Gartner defines it like this: ‘Digitalisation is the use of digital technologies to change a business model and provide new revenue and value-producing opportunities; it is the process of moving to a digital business.’

This is where insurtechs serve as agents of digitalisation, collaborating with insurers to create new business models and new ways of engaging with existing and prospective customers.

Blog posts

“We need a broader and more responsible role for insurance as a social and economic moderniser.”

User questions

Answered questions

Unanswered questions

Views: 13209

Downloads: 0

| 0 % | |

| 0 % | |

| 0 % | |

| 0 % | |

| 0 % |

Page is favored by 0 user.

Contact inquiries: 0